建設業の請求書には、「人工代」という項目があります。

この人工代とは何なのか、計算方法や請求書の作り方など、人工代に関する基本知識を知っていきましょう。

人工代とは

人工代(にんくだい)とは、作業員一人あたりの一日の人件費を表す用語です。

残業代や各種手当は含まれない、8時間の労働に対して発生する賃金のことを言います。

人工代をいくらにするかは、依頼主と業者の間で決められます。

国土交通省が毎年公表している「公共工事設計労務単価」を参考に、金額を決めていきます。

人件費との違い

似た言葉に「人件費」がありますが、人件費はさまざまな職種の給与や賞与、福利厚生費など、従業員に支払うすべての費用を指します。

人工代よりも広い範囲の費用を表す言葉です。

労務費との違い

労務費は人件費の一部であり、製造業や建設業の給与や賞与、福利厚生費などを指します。

人件費との違いは、製造やサービスの提供に直接かかわる従業員の給与・手当に限定して使われる点です。

人工代の相場は?

上記でも少し触れましたが、国土交通省が毎年公表している「公共工事設計労務単価」を参考にすることで、その時の人工代平均単価が分かります。

職種によって平均単価が表示されているので、それを参考に人工代を決定しましょう。

例えば、令和7年3月以降の「公共工事設計労務単価」によると、普通作業員の全国平均値は22,938円、鉄筋工の全国平均値は30,071円です。

要確認!人工代の計算方法

人工代の計算方法は簡単です。

人工代=人工単価×作業人数×作業日数

例➀

人工単価が20000円の場合に、1人が4日間労働するとします。

20000×1×4=80000円

この場合、80000円の賃金が発生し、この時の労働は「1人×4日間」で4人工と表記されます。

例②

人工単価が30000円の場合に、4人が3日間労働するとします。

30000×4×3=360000

この場合、360000円の賃金が発生し、この時の労働は「4人×3日間」で12人工と表記されます。

人工代には消費税がかかる?

人工代に消費税がかかる否かは、人工代の取り扱い項目や課税事業者か非課税事業者かにもよります。

外注費として処理する場合、受け取る側は「事業所得」として課税されるため、消費税がかかります。

給与として処理する場合、不課税取引となるため消費税はかかりません。

ただし、人工代の項目は勝手に決めていいものではありません。

契約関係や業務の実態などの客観的事実から、総合的に判断していくものなので、取り扱いには注意しましょう。

なお、基本は外注費として処理されます。

上記に加えて、一人親方の課税・非課税事業者の区分によっても異なります。

課税事業者の場合は消費税がかかるため、消費税を別途明記して税込み総額を記載しましょう。

非課税事業者の場合は消費税がかかりません。

ここは分かりにくい部分なので、しっかり確認して間違いがないように請求書に記入しましょう。

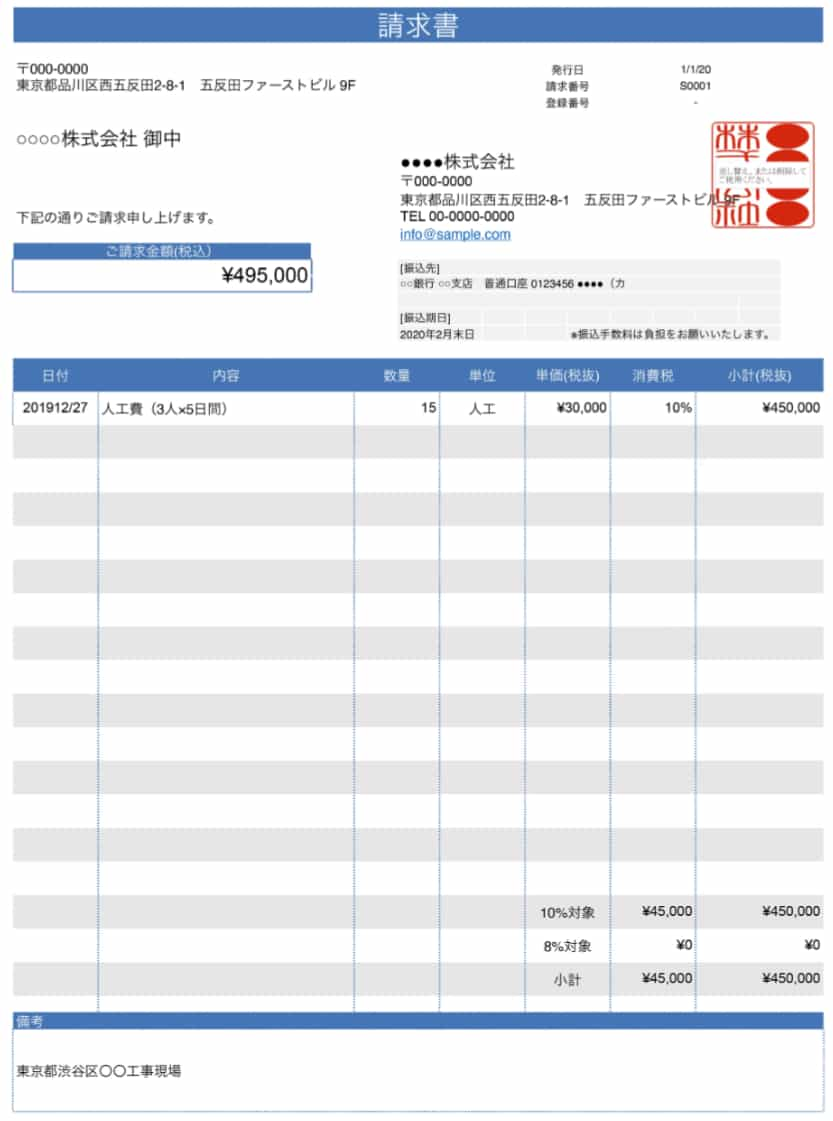

人工代の請求書の書き方

人工代は、請求書にどのように記載するのか知っていきましょう。

基本的には画像のように記載されます。

項目を一つ一つ見ていきましょう。

画像出典元:freee

請求書の宛先

相手の社名・事業部名・担当者名を記載します。

社名や屋号を記載する際は「御中」、個人の氏名を記載する際は「様」を付けます。

「株式会社」などが入る場合は、「(株)」のように省略してはいけません。

なお、発注者と異なる社名を指定されることもあるので、事前に確認しましょう。

発行者情報

請求書発行者、つまり自分の社名や氏名を記載します。

社名や屋号、氏名、住所、電話番号を記載し、横に押印するのが一般的です。

押印は必須ではありませんが、発注者に求められるケースもあります。

請求書の発行日

基本的に、発注者が指定する締め日を記載します。

請求書の発行日を記載するわけではないので注意してください。

請求書発行前に、発注者に締め日を確認しておきましょう。

請求内容

請求する人工代の内容を書きます。

記載内容は以下のものです。

- 日付

- 品目

- 数量

- 単価

- 小計(金額)

品目では、「人工費(2人×3日間)」のように記載します。

消費税

請求書の右下に、軽減税率の対象となるもの(8%)と、対象外のもの(10%)の小計を分けて記載します。

それぞれの消費税を明らかにすることで、認識のずれによるトラブルをなくします。

請求書番号

後で入金や請求済みといった確認がすぐにできるように、右上に記載します。

振込先と期日

振込先として、銀行名・支店名・口座の種類・口座番号・口座名義を記載します。

振込手数料を負担してもらう場合は、その旨を記載します。

振込期日も近くに記載し、いつまでに振り込めばいいのか一目で分かるようにしましょう。

備考

支払期日の変更条件や支払い方法の指定などの特別な条件がある場合は、備考欄に記載します。

このように、請求書に記載する内容はそこまで複雑ではありません。

発注者が見やすいように、シンプルに記載しましょう。

インボイスの場合

インボイス(適格請求書)の場合は、下記の記載も必要になります。

- 登録番号

- 軽減税率の対象である表記

- 適用税率

- 税率ごとに区分した消費税額

「インボイス制度ってよくわかっていない・・・」という方は、ぜひ下記記事をご一読ください♪

インボイス制度の基本情報がまるわかりです。

面倒な請求書作成、「まるなげKIZUNA」にまるなげしませんか?

このように、人工代が発生したら工事ごとに請求書を発行する必要があります。

工事規模が大きかったり、数が多かったりするとかなりの労力がかかりますよね。

そこでおすすめなのが、請求書業務をまるごと任せられる「まるなげKIZUNA」です!

面倒な請求書作成・発行まですべてお任せください。

オンライン発行も紙発行も、どちらにも対応しています♪

また、請求書だけでなく、給与計算・入金確認・未入金対応・記帳代行もお任せください!!

インボイス制度や電子帳簿保存法にも対応済み!

安心してご利用いただけます。

「請求書作成業務に追われて他の仕事に時間が割けない」

「一人親方なので、事務処理に時間をかけられない」

「インボイスや電子帳簿の対応方法がよく分からない」

こんなお悩みを抱えるそこのみなさん!

今の負担を軽減させて、メイン業務に集中したい方!

ぜひ、一度「まるなげKIZUNA」についてお話させていただけませんか?

皆様のお問い合わせ、心よりお待ちしております♪

コメント